|

|

|

|

|

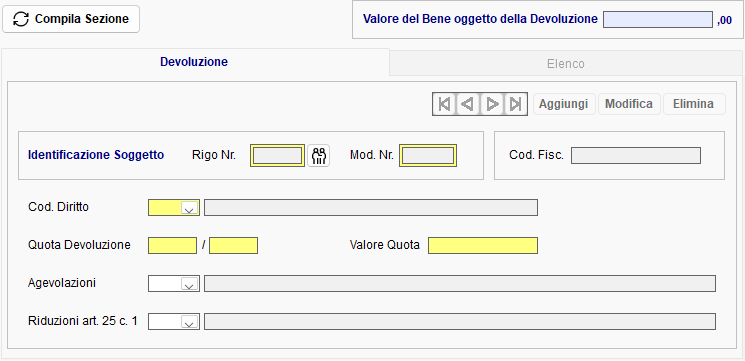

In questa sezione devono essere indicate, per il singolo

bene, le quote di ripartizione fra i soggetti aventi diritto all’eredità.

Non devono essere indicati i dati riferiti al soggetto beneficiario che ha

rinunciato all’eredità, anche se presente nel Quadro EA.

Permette di compilare

automaticamente la sezione Devoluzione.

Permette di compilare

automaticamente la sezione Devoluzione.

Sarà visibile solamente in caso di Devoluzione per Legge e se nel Quadro EA

sono presenti solo ed esclusivamente soggetti con Grado di Parentela 01

(Coniuge/Parte dell'Unione Civile), 02 (Figlio/a) e 04 (Nipote in Linea

Retta).

In caso di Devoluzione per Testamento, o in presenza di soggetti con Grado

di Parentela diverso da quelli sopra citati, l'inserimento dovrà essere

effettuato manualmente dall'utente.

Nel riquadro Identificazione Soggetto indicare,

tramite il pulsante

, il numero del rigo ed il numero

progressivo del modulo del Quadro EA in cui è stato indicato il

soggetto a cui la quota è devoluta.

, il numero del rigo ed il numero

progressivo del modulo del Quadro EA in cui è stato indicato il

soggetto a cui la quota è devoluta.

Se il defunto ha disposto, con

testamento, il conferimento del suo patrimonio o parte di esso in un

Trust, la devoluzione si realizza solo nei confronti del soggetto che

amministra il trust (trustee).

Per l’applicazione delle aliquote e delle

franchigie si fa riferimento al grado di parentela tra il defunto e il

beneficiario.

Nel campo Cod. Diritto deve essere indicato il Codice relativo al diritto ereditato.

Nel campo Quota di Devoluzione specificare la

quota di devoluzione espressa in frazione.

Se la quota di possesso

corrisponde all’intero, il

rapporto sarà pari a uno.

Nel campo Valore Quota, indicare il valore della quota di devoluzione cui il rigo si riferisce, arrotondato all’unità di euro.

Il campo Agevolazioni deve essere compilato per i trasferimenti di

alcune tipologie di beni per i quali state previste delle agevolazioni per

la determinazione delle imposte da auto liquidare.

Il codice relativo

all'agevolazione deve essere selezionato dall'apposito menù a tendina.

Nei casi di successione aperta entro cinque anni da altra successione che ha

per oggetto gli stessi beni e diritti, nel campo Riduzioni art. 25 c.1,

selezionare da apposito menù a tendina il relativo codice numerico.

Se

nella successione non sono compresi tutti i beni ed i diritti oggetto della

precedente successione, o ne sono compresi anche altri, la riduzione si

applicherà sulla quota di imposta proporzionale al valore dei beni e dei

diritti compresi nella precedente successione.