Eredi, Chiamati, Legatari e Altri Soggetti

|

|

|

|

Eredi, Chiamati, Legatari e Altri Soggetti |

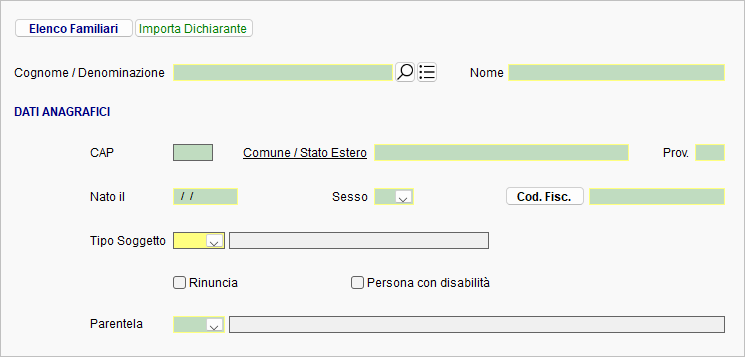

In questo quadro vanno indicati i dati degli eredi (ovvero dei chiamati all’eredità), dei legatari e degli altri soggetti, anche se rinunciano all’eredità.

Dati Anagrafici

Deve essere inserito il codice fiscale del soggetto beneficiario (persona

fisica o giuridica). In presenza di un trust (Tipo Soggetto = 5) indicare il

codice fiscale del trustee.

Nel caso di un trust con più beneficiari

individuati, compilare tanti righi per quanti sono i beneficiari finali.

Le

informazioni sono importabili dall'Elenco Familiari o dall'Archivio Ditte

tramite appositi pulsanti posti accanto al campo Cognome / Denominazione.

Nel campo Parentela deve essere indicato il grado di parentela tra

la persona, a cui sono devoluti i beni, e il defunto.

Nella successione per legge, in mancanza di parenti entro il sesto grado o

altri successibili, l’eredità è devoluta allo Stato.

La casella Persona con disabilità deve essere barrata se la

persona ha una disabilità riconosciuta grave in base all’art. 3, comma 3

della legge

n. 104 del 1992.

La gravità della disabilità deve essere certificata con

verbale dalla commissione per l’accertamento della disabilità; in questo

caso il contribuente deve rendere una dichiarazione sostitutiva di atto

notorio compilando la relativa sezione del Quadro EH, indicando gli estremi

del verbale.

La casella Rinuncia deve essere barrata se il soggetto indicato, che ha diritto all’eredità, rinuncia ad essa.

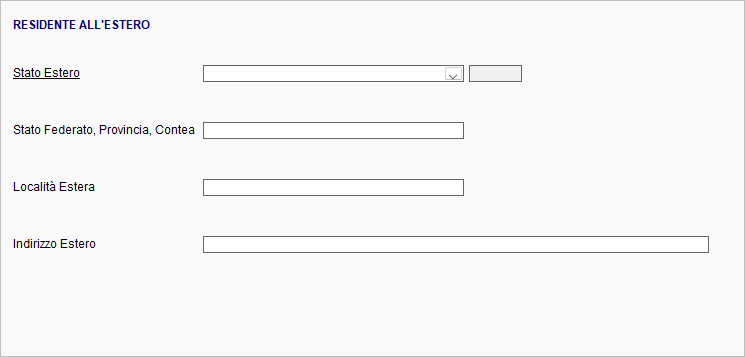

Residente all'Estero

Chi risiede all’estero deve indicare il codice e lo Stato estero di residenza, lo Stato federato, provincia o contea all’interno dello Stato estero di residenza, la località di residenza e l’indirizzo completo.

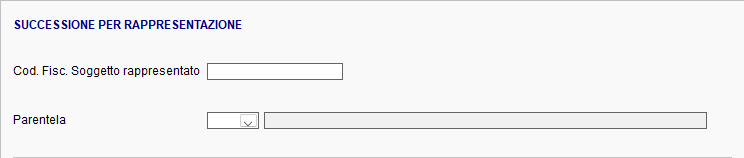

Successione per Rappresentazione

Questa sezione va compilata solo quando un discendente subentra al suo

ascendente che non intende accettare l’eredità.

Succedono per rappresentazione:

in linea retta, i discendenti dei figli del defunto;

in linea collaterale, i discendenti dei fratelli o delle sorelle del defunto.

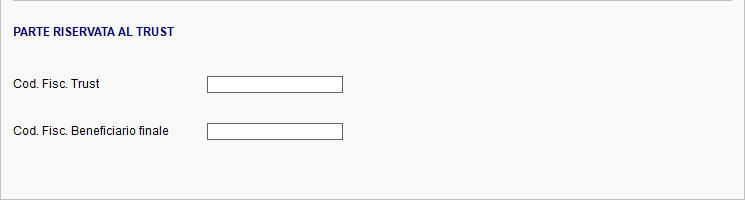

Parte riservata al Trust

Questa sezione va compilata solo quando la persona deceduta ha disposto per testamento il conferimento in tutto o in parte del suo patrimonio in un trust.