Passività e Altri Oneri

|

|

|

|

Passività e Altri Oneri |

dai debiti del defunto esistenti alla data di apertura della

successione, purché risultino da atto scritto avente data certa

anteriore all’apertura della successione o da provvedimento

giurisdizionale definitivo.

I debiti del defunto sono deducibili se sono

stati contratti per l’acquisto di beni o diritti compresi nell’attivo

ereditario.

In presenza di una passività che grava su più beni compilare

tanti righi quanti sono i beni interessati avendo cura di ripartire tra

gli stessi il valore totale delle passività.

Se i beni e diritti sono

compresi solo in parte nell’attivo ereditario la deduzione è ammessa

proporzionalmente al valore di tale parte.

I debiti relativi al defunto

e ad altre persone sono deducibili nei limiti della quota del defunto.

In

assenza di un specifica determinazione le quote si considerano uguali

tra tutte le parti.

dalle spese mediche e chirurgiche relative al defunto negli ultimi sei mesi di vita sostenute dagli eredi, comprese quelle per ricoveri, medicinali e protesi, a condizione che risultino da regolari quietanze;

dalle spese funerarie risultanti da regolari quietanze, deducibili per un importo non superiore a 1.032,91 euro.

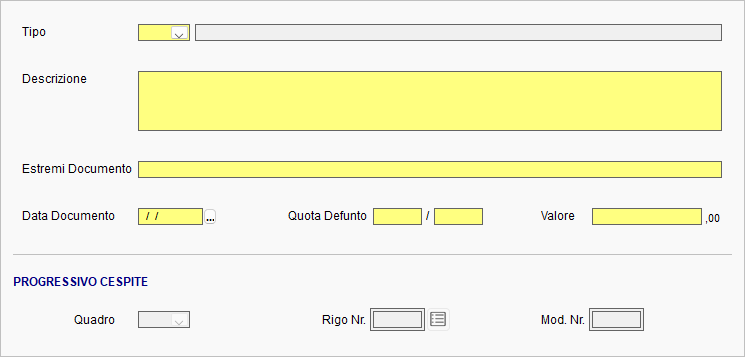

Nel campo Tipo indicare uno dei codici proposti nel menù a tendina in relazione alla tipologia di debito contratto ed alle condizioni, previste dalla normativa di riferimento, che li rende deducibili.

Nei campi Estremi Documento e Data Documento indicare gli estremi e la data del documento e/o provvedimento da cui ha origine la passività (ad esempio provvedimento giurisdizionale, testamento nel caso di legato).

Nel campo Quota Defunto indicare la quota della passività del defunto espressa in frazione.

Nel campo Valore indicare l'importo per ciascuna passività,

riferita alla quota del defunto, arrotondato all’unità di euro.

Se nel campo

“Tipo” è indicato il codice 11, indicare il valore di quest’ultimo.

Se il

legato o l’onere consiste in una rendita vitalizia calcolarne il valore

secondo le specifiche regole contenute nell’art.17 del Tus.

Progressivo Cespite

I debiti del defunto sono deducibili se sono stati contratti per l’acquisto

di beni o diritti compresi nell’attivo ereditario.

Se nel campo Tipo è stato indicato uno tra i codici:

3 (Mutui, contratti per l’acquisto di immobili compresi nell’attivo ereditario),

4 (Debiti verso aziende o istituti di credito),

5 (Debiti inerenti l’esercizio di imprese) o

7 (Debiti verso lo Stato, enti pubblici territoriali ed enti pubblici che gestiscono forme obbligatorie di previdenza e di assistenza sociale)

occorre indicare Quadro, Rigo e Modulo relativo al corrispondente cespite di riferimento.

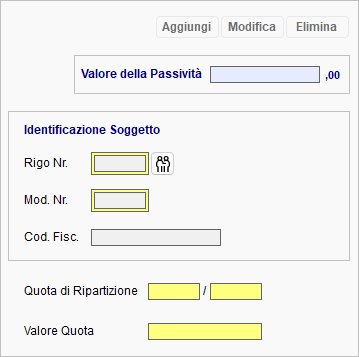

| Ripartizioni In questa sezione devono essere indicate, per le singole passività esposte, le quote di ripartizione delle stesse. Nei campi

Rigo Nr. e Mod. Nr.,

tramite il pulsante

Nel campo Quota di Ripartizione indicare la quota di ripartizione della passività espressa in una frazione. Nel campo Valore Quota indicare il valore della quota di devoluzione cui la passività si riferisce, arrotondato all’unità di euro.

|

|

, deve essere indicato il soggetto,

presente nel Quadro EA, a cui è imputabile la passività,

specificando il rigo e il numero progressivo del modulo del

Quadro EA.

, deve essere indicato il soggetto,

presente nel Quadro EA, a cui è imputabile la passività,

specificando il rigo e il numero progressivo del modulo del

Quadro EA.