Aeromobili

|

|

|

|

Aeromobili |

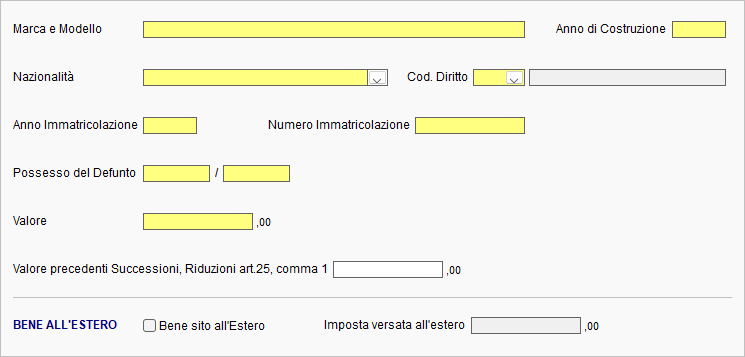

Indicare Marca e Modello.

Per gli

aeromobili italiani, il certificato di immatricolazione è rilasciato dall’ENAC

ed enuncia i contrassegni di individuazione dell’aeromobile, il tipo e le

caratteristiche principali, le generalità del proprietario, l’aerodromo di

abituale ricovero dell’aeromobile, nonché le altre indicazioni richieste dai

regolamenti dell’ENAC.

Nel campo Nazionalità, selezionare una voce

dall'apposito menù a tendina.

Rispondono ai requisiti di nazionalità richiesti per l’iscrizione nel

Registro Aeronautico Italiano, gli aeromobili che appartengono in tutto od

in parte maggioritaria:

allo Stato, alle regioni, alle province, ai comuni e ad ogni altro ente pubblico e privato italiano o di altro Stato membro dell’Unione europea;

ai cittadini italiani o di altro Stato membro dell’Unione europea;

a società costituite o aventi una sede in Italia o in

un altro Stato membro dell’Unione europea il cui capitale appartenga in

tutto od in parte maggioritaria a cittadini italiani o di altro Stato

membro dell’Unione europea, ovvero a persone giuridiche italiane o di

altro Stato membro dell’Unione europea, aventi le stesse caratteristiche

di compagine societaria e il cui presidente, la maggioranza degli

amministratori e l’amministratore delegato siano cittadini italiani o di

altro Stato membro dell’Unione europea.

Gli aeromobili iscritti nel

Registro Aeronautico Italiano (RAI), hanno la marca di nazionalità

costituita dalla lettera maiuscola I.

Nel campo Diritto selezionare la voce interessata dall'apposito menù a tendina.

Nel campo Anno di immatricolazione riportare l’anno indicato nel certificato di immatricolazione.

Nel campo Numero di immatricolazione indicare il

relativo numero.

In Italia, la marca di immatricolazione è composta da un

gruppo di quattro lettere, è assegnata dall’ENAC e deve essere diversa per

ogni aeromobile.

Nel campo Possesso del Defunto indicare la quota dell’immobile relativa al diritto posseduto dal defunto, espressa in frazione.

Nel campo Valore indicare il valore

degli aeromobili, arrotondato all’unità di euro, calcolato in relazione alla

quota di possesso del defunto e al codice diritto.

Il valore degli

aeromobili che non fanno parte di aziende, sono ricavati dai prezzi

praticati di solito sul mercato per beni uguali di nuova costruzione,

tenendo conto del tempo trascorso dall’acquisto e dello stato di

conservazione.

Se la successione è aperta entro 5 anni da altra successione

avente ad oggetto lo stesso bene o parte di esso, occorre indicarne il

valore nel campo Valore precedenti Successioni, Riduzioni art. 25, comma

1.

La casella Bene estero deve essere barrata se il bene è stato iscritto o immatricolato in uno stato estero.

Se per il cespite indicato nel rigo è

stata versata un’imposta all’estero, indicare il relativo importo nel campo

Imposta versata all’estero, proporzionalmente alla quota di

devoluzione.

In questo caso la certificazione relativa all’imposta versata

all’estero deve essere allegata alla dichiarazione di successione nella

sezione "Certificazione Imposta versata all’estero" presente nel Quadro EG.

Devoluzioni

In questa sezione devono essere indicate, per il singolo bene, le quote di

ripartizione fra i soggetti aventi diritto all’eredità.

Per maggiori informazioni

cliccare qui.