Rendite, Crediti e Altri Beni

|

|

|

|

Rendite, Crediti e Altri Beni |

i crediti fruttiferi;

i crediti infruttiferi con scadenza dopo almeno un anno dalla data di apertura della successione;

i crediti in natura.

Rientra nei diritti di credito anche il diritto alla liquidazione delle

quote di società semplici, in nome collettivo e in accomandita semplice,

comprese quelle equiparate secondo le disposizioni delle imposte sui

redditi.

Il valore del suddetto diritto di credito è determinato in base al

valore, alla data dell’apertura della successione, del patrimonio netto

della società, risultante dall’ultimo inventario regolarmente redatto ovvero

in mancanza di questo, al valore complessivo dei beni e diritti appartenenti

alla società al netto delle passività (art. 16 TUS).

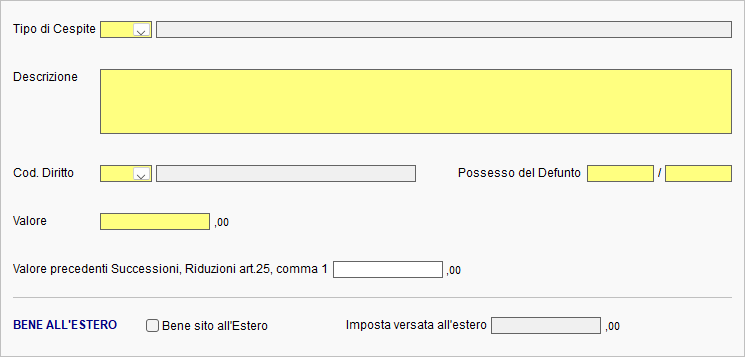

Nel campo Tipo Cespite indicare il codice corretto, a seconda del tipo di rendita, credito o bene dichiarato.

Nel campo Descrizione indicare la la tipologia di bene.

Nel caso

di somme depositate in conto corrente le informazioni possono essere desunte

dalle attestazioni rilasciate dagli istituti di credito.

Nel campo Diritto selezionare la voce interessata dall'apposito menù a tendina.

Nel campo Possesso del Defunto indicare la quota del bene posseduta dal defunto, espressa in frazione.

Nel campo Valore indicare la base imponibile delle rendite, dei

crediti e degli altri beni, arrotondata all’unità di euro.

Se la successione

è aperta entro 5 anni da altra successione avente ad oggetto lo stesso bene

o parte di esso, occorre indicarne il valore nel campo Valore precedenti

Successioni, Riduzioni art. 25, comma 1.

Barrare la casella Bene Estero se le rendite, i crediti e gli

altri beni sono di natura estera.

Se per il cespite indicato è stata versata un’imposta all’estero, indicare

il relativo importo nella casella Imposta versata all’estero,

proporzionalmente alla quota di devoluzione.

In questo caso la

certificazione relativa all’imposta versata all’estero deve essere allegata

alla dichiarazione di successione utilizzando la relativa sezione presente

nel Quadro EG.

Devoluzioni

In questa sezione devono essere indicate, per il singolo bene, le quote di

ripartizione fra i soggetti aventi diritto all’eredità.

Per maggiori informazioni

cliccare qui.