Attivo Ereditario Catasto Fabbricati

|

|

|

|

Attivo Ereditario Catasto Fabbricati |

In questo

quadro vanno dichiarati i Fabbricati iscritti nel catasto edilizio urbano

inclusi nell’attivo ereditario.

Non sono oggetto di successione i diritti

che si estinguono con la morte del defunto e le servitù costituite in

precedenza aventi ad oggetto beni che fanno parte dell’attivo ereditario.

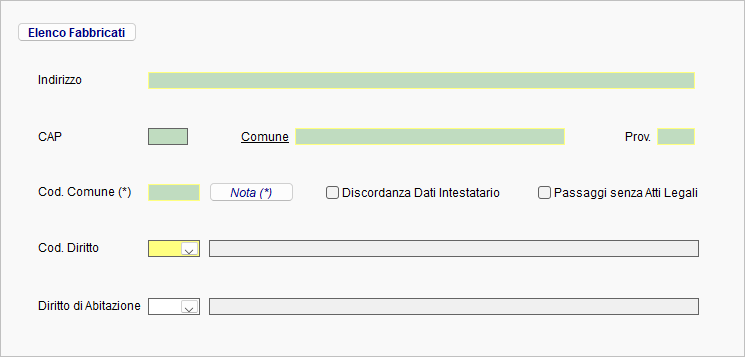

Localizzazione

Indicare il luogo in cui si trova il Fabbricato. I dati possono essere importati dall'Elenco Fabbricati.

La casella Discordanza Dati

Intestatario può essere barrata se c’è una discordanza tra i dati del

soggetto intestatario del fabbricato in catasto e il defunto o se ci sono

diritti o quote che non corrispondono a quelli registrati in catasto.

In

questi casi va compilato il Quadro EI, dove va specificato il motivo della

discordanza e menzionati gli estremi degli atti o delle successioni

pregresse che giustificano l’intestazione catastale e i diritti in capo al

de cuius.

La casella Passaggi senza Atti Legali viene barrata se ci sono

passaggi intermedi non convalidati da atti legali. In questi casi va

compilato il Quadro EI, in cui sono richiamati i passaggi intermedi non

convalidati da atti legali.

In tali casi le volture vengono eseguite con

riserva e notificate ai soggetti ai quali, in catasto, i beni risultano

intestati prima e dopo la domanda di volture.

Nel campo Cod. Diritto, deve essere indicato il codice relativo al diritto vantato dal de cuius per i beni caduti in successione (in genere corrisponde a quello indicato nella visura catastale).

Il campo Diritto di Abitazione deve essere compilato con riferimento al solo immobile su cui, con l’apertura della successione, si costituisce il diritto di abitazione in capo al coniuge superstite.

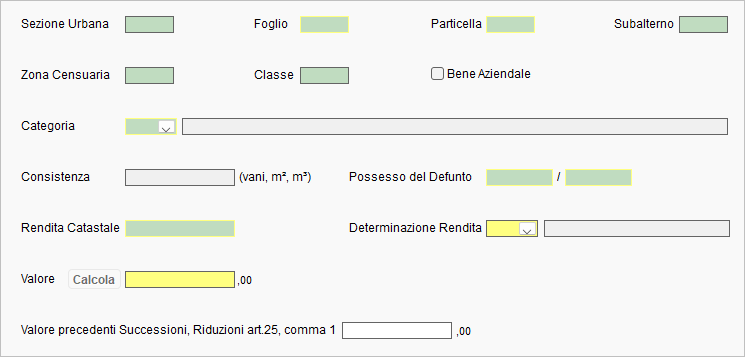

Dati

Catastali e Mappali

Indicare i Dati Catastali e Mappali del Fabbricato, importabili da apposito Elenco: Sezione Urbana, Foglio, Particella, Subalterno, Zona Censuaria, Classe, Categoria.

La casella Bene Aziendale deve essere barrata in presenza di immobili intestati al de cuius che costituiscono bene aziendale.

Nel campo Consistenza indicare i dati riportati nella visura catastale:

il numero dei vani per le unità immobiliari censite nelle categorie dalla A/1 alla A/11;

i metri quadrati di superficie per le unità immobiliari censite nelle categorie dalla C/1 alla C/7;

i metri cubi di volume per le unità immobiliari censite nelle categorie dalla B/1 alla B/8.

Dalla visura catastale il dichiarante

può verificare se l’immobile è accatastato con rendita definitiva, con

rendita proposta o è accatastato ma privo di rendita.

Indicare il relativo

codice nel campo Determinazione Rendita.

Il campo Rendita Catastale

prevede l'indicazione dell'importo della rendita indicato nella visura

catastale.

Per gli immobili iscritti nelle Categorie Fittizie (Gruppo F) il

campo non va compilato.

Per gli immobili accatastati ma privi di rendita

oppure iscritti in catasto ma privi di rendita definitiva, la compilazione

di tale campo è strettamente connessa a quella del campo Determinazione

Rendita.

Nel campo Possesso del Defunto indicare la quota dell’immobile relativa al diritto posseduto dal defunto, espressa in frazione.

Nel campo Valore indicare la

base imponibile, arrotondata all’unità di euro, da calcolare facendo

riferimento al codice diritto ed alla quota posseduta dal defunto.

Se il Codice Diritto indicato corrisponde a 1 (Proprietà), 1S (Proprietà

Superficiaria) o 1T (Proprietà per l'Area), sarà attivo il pulsante

![]() che permette di determinare automaticamente il valore dell'Immobile.

che permette di determinare automaticamente il valore dell'Immobile.

Se la successione è aperta entro 5 anni da altra successione avente ad oggetto lo stesso bene o parte di esso, occorre indicarne il valore nel campo Valore precedenti Successioni, Riduzioni art. 25, comma 1.

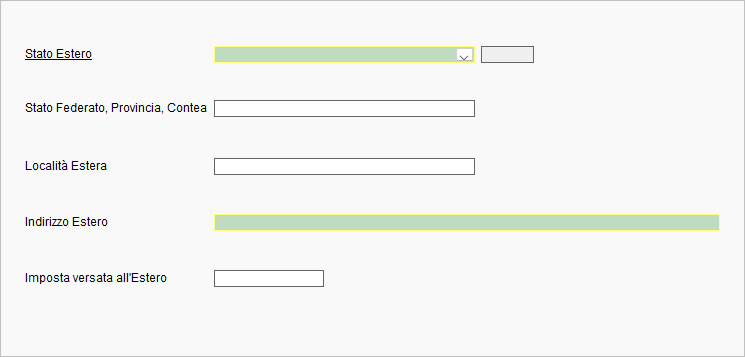

Immobile

all'Estero

Per gli immobili situati all’estero

indicare il codice e lo lo Stato estero, lo Stato federato, provincia o

contea all’interno dello Stato estero, la località e l’indirizzo completo

ove è ubicato l’immobile.

Devono essere indicati anche il codice provincia

EE, i dati relativi al possesso del defunto, il codice diritto del defunto,

il valore dell’immobile e l’imposta eventualmente versata all’estero.

Nel campo Imposta versata

all’Estero, ad eccezione dei casi in cui ricorre l’applicazione dei

trattati e accordi internazionali in materia di doppia imposizione, se per

il cespite indicato è stata versata un’imposta all’estero, deve essere

indicato il relativo importo, proporzionalmente alla quota di devoluzione.

In questo caso la certificazione relativa all’imposta versata all’estero

deve essere allegata alla dichiarazione di successione utilizzando la

relativa sezione presente nel Quadro EG.

|

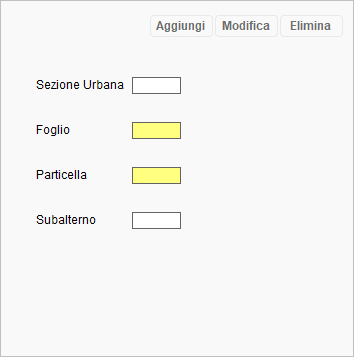

Immobili Graffati Indicare gli ulteriori identificativi come riportati nella visura catastale.

Per ogni immobile graffato occorre indicare la Sezione Urbana,

il Foglio, la Particella e il Subalterno.

|

|

Devoluzioni

In questa sezione devono essere indicate, per il singolo bene, le quote di

ripartizione fra i soggetti aventi diritto all’eredità.

Per maggiori informazioni

cliccare qui.