Azioni, Obbligazioni, Altri Titoli, Quote Sociali

|

|

|

|

Azioni, Obbligazioni, Altri Titoli, Quote Sociali |

Le partecipazioni in società si considerano comprese nell’attivo ereditario anche se, per clausola del contratto di società o dell’atto costitutivo o per patto parasociale, il diritto di accrescimento o di acquisto, ad un prezzo inferiore, sia previsto a favore di altri soci:

Se i beneficiari del diritto di accrescimento o di acquisto sono eredi o legatari, il valore della partecipazione si aggiunge a quello della quota dell’erede o del legato;

Se i beneficiari del diritto di accrescimento o di acquisto non sono eredi o legatari, il valore della partecipazione va considerato come legato a loro favore.

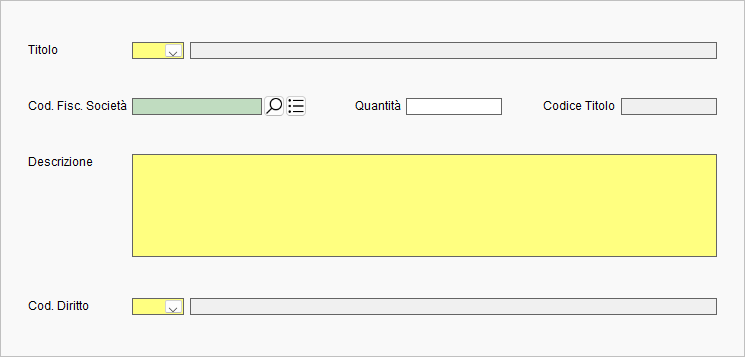

Titolo

Nel campo Titolo selezionare la voce interessata dall'apposito menù a tendina.

Nel campo Cod. Fisc. Società indicare il codice

fiscale della società in relazione alla quale il defunto possedeva azioni,

obbligazioni o quote sociali.

Non deve essere indicato se le azioni, le obbligazioni, le quote di

partecipazione, i titoli posseduti dal defunto sono relativi a società, enti

non societari e fondi comuni d’investimento aventi la sede legale,

amministrativa o l’oggetto principale, all’estero. In questi deve essere

barrata la casella “Bene estero”.

Nel campo Quantità indicare il numero di azioni, obbligazioni o altri titoli posseduti dal defunto che risultano dall’ultimo bilancio depositato/pubblicato o dall’ultimo inventario regolarmente redatto alla data di apertura della successione.

Il campo Codice Titolo deve essere indicato solo

se si tratta di titolo quotato in borsa italiana.

Tale codice si evince dalla attestazione di credito della banca presso cui è

aperto il rapporto.

La valorizzazione dei titoli alla data del decesso può

essere resa dalla banca stessa dietro specifica richiesta da parte

dell’erede (senza assumere valore di certificazione) o desumibile dai

listini ufficiali relativi al giorno successivo alla data del decesso.

Nel campo Descrizione riportare una sintetica

descrizione delle azioni, obbligazioni o altri titoli posseduti dal defunto.

Le informazioni possono essere desunte dalle attestazioni rilasciate dagli

istituti di credito.

Nel campo Diritto selezionare la voce interessata dall'apposito menù a tendina.

Altri Dati

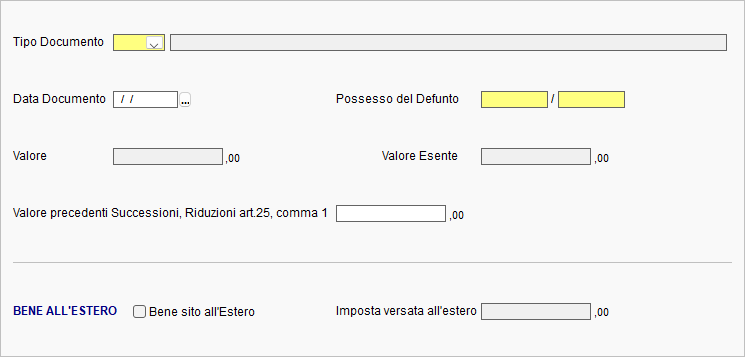

Nel campo Tipo Documento indicare la tipologia di documento da cui risulti il numero di azioni, obbligazioni o altri titoli posseduti dal defunto, selezionando la voce interessata dall'apposito menù a tendina.

Nel campo Data Documento riportare nel presente campo la data di pubblicazione/deposito del bilancio o la data di redazione dell’inventario.

Nel campo Possesso del Defunto indicare la quota dell’immobile relativa al diritto posseduto dal defunto, espressa in frazione.

Nel capo Valore indicare la base

imponibile, arrotondata all’unità di euro, da calcolare in base alle regole

sinteticamente riportate di seguito ed alla quota posseduta dal defunto.

Nel

determinare la base imponibile delle azioni e delle quote sociali deve

essere escluso il valore dell’avviamento.

L’avviamento viene escluso sia in

presenza di bilancio o inventario, che in assenza dello stesso (in tal caso

si tiene conto della situazione patrimoniale).

In presenza di bilancio, il

calcolo della quota, deve essere effettuato con riferimento ai dati in

questo indicati.

In assenza di bilancio, il calcolo deve essere effettuato

con riferimento al valore della partecipazione, e quindi al valore

complessivo dei beni e diritti appartenenti alla società al netto delle

passività, escludendo i beni non soggetti ad imposta e l’avviamento.

Se la

successione è aperta entro 5 anni da altra successione avente ad oggetto lo

stesso bene o parte di esso, occorre indicarne il valore nel campo Valore

precedenti Successioni, Riduzioni art. 25, comma 1.

Nel campo Valore esente indicare il valore dei

titoli o la quota parte dei fondi comuni d’investimento esente dall’imposta

di successione.

La casella Bene estero deve essere barrata se le azioni, le

obbligazioni, le quote di partecipazione, i titoli posseduti dal defunto

sono relativi a società, enti non societari e fondi comuni d’investimento

aventi la sede legale, amministrativa o l’oggetto principale, all’estero.

Se per il cespite indicato nel rigo è stata versata un’imposta all’estero,

indicare il relativo importo nel campo Imposta versata all’estero,

proporzionalmente alla quota di devoluzione.

In questo caso la

certificazione relativa all’imposta versata all’estero deve essere allegata

alla dichiarazione di successione nella sezione "Certificazione Imposta

versata all’estero" presente nel Quadro EG.

Devoluzioni

In questa sezione devono essere indicate, per il singolo bene, le quote di

ripartizione fra i soggetti aventi diritto all’eredità.

Per maggiori informazioni

cliccare qui.