Navi e Imbarcazioni

|

|

|

|

Navi e Imbarcazioni |

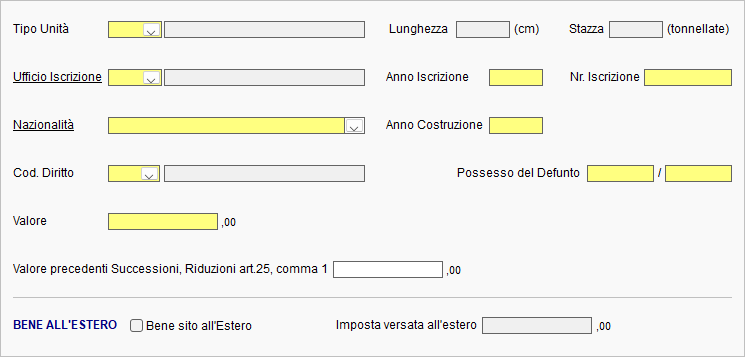

Nei campi Tipo Unità e Nazionalità, selezionare la voce interessata dall'apposito menù a tendina.

Indicare la lunghezza in centimetri (in caso di tipo di unità a vela) oppure la stazza in tonnellate (per il tipo di unità a motore).

Completare Ufficio, Anno e Numero di Iscrizione.

Nel campo Diritto selezionare la voce interessata dall'apposito menù a tendina.

Nel campo Possesso del Defunto indicare la quota dell’immobile relativa al diritto posseduto dal defunto, espressa in frazione.

Nel campo Valore indicare il valore

delle navi o imbarcazioni, arrotondato all’unità di euro, calcolato in

relazione alla quota di possesso del defunto e al codice diritto.

Il valore

delle navi o imbarcazioni che non fanno parte di aziende, sono ricavati dai

prezzi praticati di solito sul mercato per beni uguali di nuova costruzione,

tenendo conto del tempo trascorso dall’acquisto e dello stato di

conservazione.

Se la successione è aperta entro 5 anni da altra successione

avente ad oggetto lo stesso bene o parte di esso, occorre indicarne il

valore nel campo Valore precedenti Successioni, Riduzioni art. 25, comma

1.

La casella Bene estero deve essere barrata se il bene è stato iscritto o immatricolato in uno stato estero.

Se per il cespite indicato nel rigo è

stata versata un’imposta all’estero, indicare il relativo importo nel campo

Imposta versata all’estero, proporzionalmente alla quota di

devoluzione.

In questo caso la certificazione relativa all’imposta versata

all’estero deve essere allegata alla dichiarazione di successione nella

sezione "Certificazione Imposta versata all’estero" presente nel Quadro EG.

Devoluzioni

In questa sezione devono essere indicate, per il singolo bene, le quote di

ripartizione fra i soggetti aventi diritto all’eredità.

Per maggiori informazioni

cliccare qui.